热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

卓创资讯分析师 安光

【导语】部分聚酯瓶片、涤纶短纤工场启动减产或策画减产,聚酯开工负荷跌破90%,后期聚酯减产的空间有多大?

部分聚酯工场启动减产

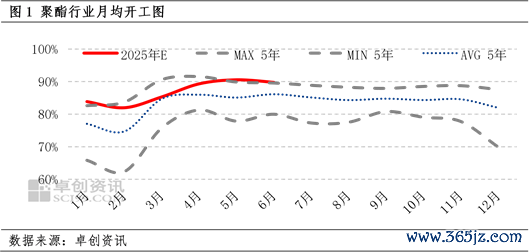

天然部分聚酯工场启动减产,但当今来看减产力度不大。规模6月27日,6月聚酯月均开工负荷89.80%,较5月下降0.74个百分点,下降幅度有限。6月下旬个别涤纶长丝、聚酯瓶片工场启动减产,部分涤纶短纤工场、聚酯瓶片工场策画7月初减产。此前部分涤纶长丝工场数次开释减产言论,但本色试验力度不大,聚酯开工仍然在年内高位区间内,对PTA刚需仍然较好。7-8月聚酯工场策画减产,后期减产空间有多大?

当今来看7月明确的聚酯装配减产策画主要波及聚酯瓶片,波及涤纶短纤。当今还是官宣的聚酯瓶片产能主要为国内龙头企业的减产产能,7月1日三大工所在计有170万吨产能减产。涤纶短纤的减产主要为江阴工场,但已官宣试验减产产能仅15万吨摆布,部分此前策画减产的工场未官宣具体的减产产能。

预期:7月聚酯减产力度增大

预估7月份聚酯工场减产的力度增大。天然当今聚酯制品库存的压力不大,利好聚酯高开工。但无数聚酯居品出产蚀本,除涤纶长丝以外,涤纶短纤、聚酯切片、聚酯瓶片蚀本幅度较大,尤其是聚酯瓶片资本压力过大,另外预估天气转热也将加大聚酯居品的减产力度。

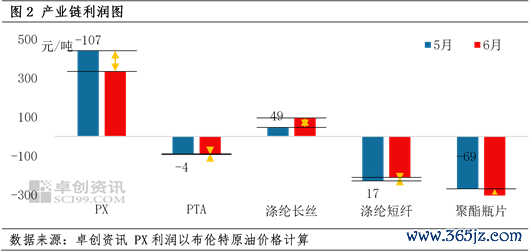

利空身分:规模6月27日,月均表面盈亏为:涤纶短纤表面蚀本211元/吨,聚酯切片表面蚀本210元/吨,聚酯瓶片表面蚀本339元/吨,涤纶长丝表面盈利95元/吨。举座来看,除涤纶长丝以外,其他聚酯居品的蚀本压力较大。当今天气转热,纤维类将参加需求淡季,涤纶短纤、聚酯切片无力扭亏为盈,涤纶长丝的表面出产利润可能下降。而聚酯瓶片供应过于有余,末端软饮料旺季利好被阛阓透支,预估聚酯瓶片也无力扭转当今出产蚀本的现象。产业链上端PX的去库存预期较强,而PTA主力供应商挺市,预估产业链利润聚积在PX位置,聚酯居品难以争夺产业链利润。

利好身分:聚酯举座库存不高,可能支撑后期的聚酯行业开工。以6月底数据来看,涤纶长丝POY库存16.6天,FDY库存30.2天,涤纶短纤库存10.8天,聚酯瓶片库存17.3天,聚酯切片库存10.2天。聚酯居品举座库存压力有限,其中涤纶长丝POY库存偏低,而涤纶长丝是PTA最主要的卑鄙,涤纶长丝占比PTA卑鄙的50%偏上。若涤纶长丝工场不减产,则聚酯行业举座开工负荷较高,对PTA刚需仍然较好。

总而言之,天然聚酯制品库存压力不大,但聚酯居品无数出产蚀本,聚酯工场无力与去库存预期较强的PX争夺产业链利润,预估后期聚酯工场会加大减产力度,7-8月聚酯开工负荷大要跌破87%。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民